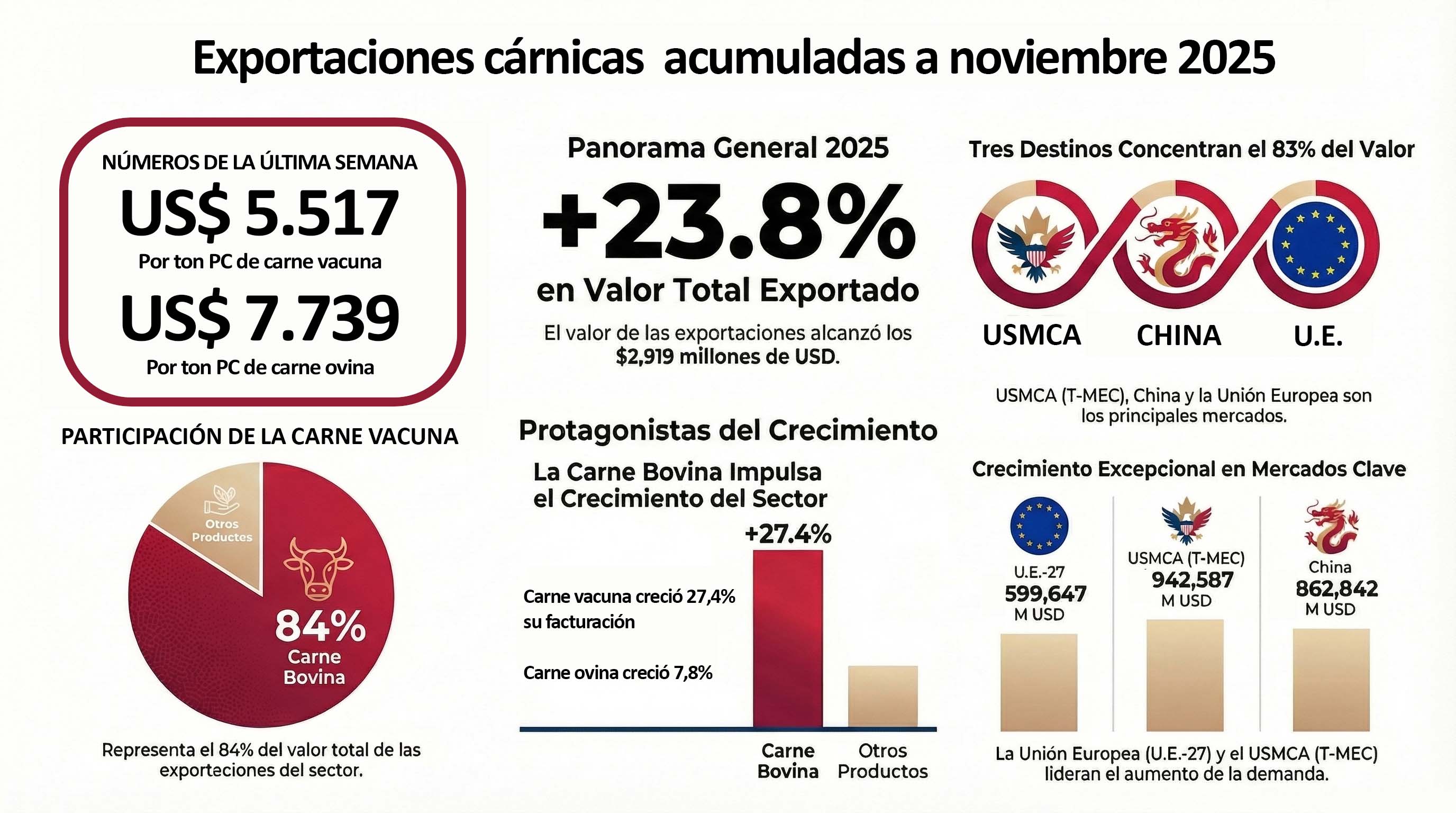

Según el informe semanal del Instituto Nacional de Carnes (INAC), con información acumulada al 29 de noviembre, el sector cárnico alcanzó una facturación total de 2.918.827 miles de dólares, lo que representa un crecimiento del 23,8% en comparación con 2024, que fue de 2.358.627 miles de dólares. Este salto contrasta con la estabilidad previa, ya que en 2024 el sector apenas registró una leve variación negativa del -0.2% respecto 2023.

Este crecimiento no fue impulsado por un aumento en el volumen exportado, sino por una fuerte recuperación en el precio promedio por tonelada. El volumen total exportado de todos los productos del sector se mantuvo en 621.596 toneladas peso embarque en 2025, lo cual es levemente inferior a las 632.755 de 2024. Sin embargo, el precio promedio escaló hasta US$ 4.696 por tonelada peso embarque este año, disparándose un 23,8% en comparación con los US$ 3.728 obtenidos en 2024.

La Carne Bovina representa el 84% de la facturación en millones de dólares acumulados hasta noviembre de 2025, seguida por las menudencias y subproductos, que constituyen el 5% del total.

Carne Bovina

El valor acumulado de las exportaciones de carne bovina alcanzó la cifra de 2.442.780 miles de dólares en 2025. Para poner esto en perspectiva, en 2024 el valor fue de 1.917.998 miles de dólares, mientras que en 2023 se situó en 1.873.730.

El dato más relevante para la carne bovina es la evolución de los precios. El Ingreso Medio de Exportaciones (IMEx PC), calculado en Peso Canal, se ubicó en 5.017 US$/Ton PC en 2025, lo que marca un crecimiento interanual del 19,6% respecto a los US$ 4.195 de 2024, y supera los 4.232 US$/Ton PC de 2023. Al medir el precio por Tonelada Peso Embarque (PE), la tendencia alcista es aún más pronunciada: el precio promedio de la carne bovina alcanzó los 6.872 US$/Ton PE en 2025, lo que implica una variación del 27,4% frente a los 5.726 de 2024. Este aumento del precio por tonelada es idéntico a la variación porcentual del valor total exportado, lo que subraya que la valorización del producto fue el factor dominante.

Aunque el volumen no creció al mismo ritmo que el valor, sí mostró una expansión. Las toneladas exportadas en Peso Canal (Ton PC) para la carne bovina sumaron 486.893 en 2025, lo que representa un aumento del 6,5% respecto a las 457.264 de 2024. Esta cifra del año pasado, a su vez, ya había superado en 3,3% las 442.737 Ton PC exportadas en 2023.

El dinamismo del mercado bovino se observó en los principales destinos en términos de volumen (Ton PC). El bloque USMCA (Estados Unidos, México y Canará) se consolidó como un destino clave, absorbiendo 176.141 Ton PC en 2025, con un incremento del 14,0% respecto a 2024. China mantuvo su volumen, recibiendo 175.799 Ton PC, con una variación marginal del 0,5%. Sin embargo, el crecimiento más importante en volumen provino de la Unión Europea (U.E.-27), que incrementó sus compras a 66.558 Ton PC, marcando un crecimiento del 43,3% frente a 2024.

Carne Ovina

La carne ovina presentó una trayectoria más desafiante en términos de volumen, pero mostró la mayor suba porcentual en precio promedio, reflejando una demanda de alto valor.

El volumen de exportación de carne ovina continuó en descenso por tercer año consecutivo. Las Toneladas Peso Canal (Ton PC) acumuladas al 29 de noviembre de 2025 alcanzaron solo 10.948. Esto significa una contracción del 23,0% en comparación con las 14.222 Ton PC de 2024, y una caída aún más severa respecto a las 21.069 Ton PC de 2023.

La facturación total de la carne ovina en 2025 fue de 60.704 miles de dólares, lo que implicó un aumento del 7,8% respecto a los 56.293 miles de dólares de 2024. Esta recuperación es crítica, dado que 2024 había sufrido una fuerte caída en valor respecto a los 81.318 de 2023.

El Ingreso Medio de Exportaciones (IMEx PC) de la carne ovina se disparó a 5.545 US$/Ton PC en 2025, logrando una variación del 40,1% frente a los 3.958 US$/Ton PC de 2024. Este precio superó también a los 3.860 US$/Ton PC registrados en 2023. Incluso midiendo el precio en Peso Embarque (PE), la tonelada de carne ovina alcanzó los 6.691 US$/Ton PE en 2025, mostrando una variación positiva del 7,8% respecto a 2024.

Los mercados ovinos mostraron una gran volatilidad: China, principal destino de volumen en 2023, redujo sus compras en Ton PC a 1.843 en 2025, una drástica disminución del 52,2% respecto a 2024. El bloque MERCOSUR también contrajo sus compras en 17,2% en Ton PC. Sin embargo, la U.E.-27 compensó esta caída en volumen con un aumento de sus compras a 803 Ton PC, lo que representa un crecimiento del 183,5% en 2025.

Sector cárnico en general

El valor total de las exportaciones cárnicas se concentró fuertemente en tres mercados principales: USMCA (32%), CHINA (30%) y la U.E.-27 (21%).

USMCA: Este bloque lideró en valor, acumulando 942.587 miles de dólares en 2025, con un crecimiento del 33,2% en el valor exportado con respecto a 2024. Estados Unidos, el mayor componente, experimentó un aumento del 31,1% en miles de dólares, alcanzando 859.665. México fue el país con el crecimiento porcentual más importante en términos de valor, pasando a 32.428 miles de dólares, lo que significó un aumento del 153,1% respecto a 2024, que ya había crecido un 110,6% sobre 2023. Canadá también contribuyó al bloque con 50.494 miles de dólares, incrementando su valor de compra en 28,1%.

U.E.-27: Este mercado presentó el mayor crecimiento porcentual entre los principales destinos. Las exportaciones a la Unión Europea alcanzaron 599.647 miles de dólares, un incremento del 65,3% respecto a los 362.778 de 2024.

CHINA: A pesar de la moderación en el volumen de carne bovina, el valor total exportado a China se recuperó, alcanzando 862.842 miles de dólares en 2025, lo que representa un aumento del 14,2% frente a 2024.

Otros mercados también mostraron una importante valorización. Las exportaciones hacia el Reino Unido aumentaron en valor un notable 60,2%, sumando 51.079 miles de dólares. Incluso Israel, que aunque experimentó una contracción en volumen de carne vacuna (-30,8% en Ton PC), registró un valor total de 94.559 miles de dólares en 2025, una caída del -6,9% comparado con 2024.

En contraste, el bloque MERCOSUR mostró una contracción generalizada en valor, bajando a 100.706 miles de dólares, una caída del -17,2%. Dentro de la región, las ventas a Brasil cayeron -7,5% y las ventas a Chile se desplomaron -57,5% en dólares.